ESG

Onhan teillä ryhdytty varautumaan ESG-raportoinnin standardin muutokseen? Kestävyysraportointi tulee EU-säätelyn piiriin ja vastuullisuudesta raportointi tulee koskemaan yhä useampaa yritystä. Vastuullisuusraportointi kannattaakin integroida osaksi taloudellista raportointia. Me HSolutionsilla pystymme tarjoamaan tähän toimivat työkalut.

Raportoi yrityksesi vastuullisuudesta

Se miten yritys tuottaa voittoa ja mitä arvoa yritys tuo toiminnallaan ympäröivään yhteiskuntaan, on noussut yhtä tärkeäksi asiaksi puhtaan voiton tuottamisen rinnalle.

Vastuullisella yritystoiminnalla on mahdollista lisätä liiketoiminnan tulosta. Vastuullisuus kattaa

yritystoiminnan vaikutukset ympäristöön (Environmental), ihmisiin (Social) ja yhteiskuntaan (Governance). Yritysvastuusta on tulossa yritystoiminnan perusvaatimus liiketoiminnan kannattavuudelle ja hyväksyttävyydelle. Tulevaisuudessa yritysten on otettava vastuullisuus huomioon niin toiminnassaan kuin raportoinnissaan. Liiketoiminnan vastuullisuudella ja siitä kertovalla tiedolla on entistä suurempi merkitys yrityksen menestykselle.

ESG raportointi käytännössä

Vastuullisuus edellyttää selkeitä tavoitteita ja toimenpiteitä, joita voidaan kuvata vastuullisuuden

tunnusluvuilla. ESG raportointi on läpinäkyvä tapa raportoida vastuulisuuden tunnusluvuista. ESG

raportoinnin mittareita ja kehittämisen kohteita voivat aihealueittain olla esimerkiksi:

Ympäristö: Kasvihuonepäästöt, veden käyttö, raaka-ainehankkinat, uusiutuva energia

Ihmiset: Diversiteetti, tasa-arvo, yksityisyys ja tietoturva, terveys ja turvallisuus

Yhteiskunta: Eettisyys, reilu kilpailu, korruptio ja lahjonta

ESG raportoinnin mittareiden valinnassa voi hyödyntää yleisiä standardeja ja työkaluja.

Tilinpäätöksessä on raportoitava vastuullisuudesta

Yritysvastuuraportoinnin periaatteet noudattavat pitkälti samoja periaatteita kuin kirjanpidossa:

Yritysvastuuraportin tietojen tulee olla olennaisia ja ajankohtaisia, vertailukelpoisia ja oletetaan toiminnan jatkuvuus. Ne voidaan varmentaa tarvittaessa ulkopuolisen varmentajan toimesta.

NFRD (Non-Financial reportin Directive) Suomessa:

Vastuullisuusraportoinnista on säädetty kirjanpitolain 3a-luvussa otsikolla ”selvitys muista kuin taloudellista tiedoista”. Kirjanpitolaki velvoittaa tällä hetkellä noin kahtasataa suomalaista suuryritystä vastuullisuusraportoinnin laatimiseen. Vaatimus koskee tällä hetkellä pankkien ja vakuutusyhtiöiden ohella pörssin päälistan yhtiöitä, jotka työllistävät keskimäärin yli 500 henkeä. EU-komissio julkaisi huhtikuussa 2021 direktiiviehdotuksen niin sanotuksi CRDS-direktiiviksi (Corporate

Sustainability Reporting Directive).

Direktiiviehdotuksen keskeiset muutokset suhteessa nykylainsäädäntöön ovat:

o Raportointivelvollisuus ulotetaan koskemaan kaikkia suuria yhtiöitä sekä kaikkia pörssin päälistan

yhtiöitä pois lukien mikrokokoluokan yritykset

o Vastuullisuusraportointi tulee varmennuksen/tilintarkastuksen kohteeksi

o Vastuullisuusraportoinnin sisältövaatimuksia täsmennetään

Raportointi tulee tuottaa rakenteisessa muodossa

Porrastetusti alkaen jo vuodesta 2024 CSRD tulee koskemaan:

o kaikki pörssiyhtiöt (pois lukien mikroyhtiöt)

Muut suuret yhtiöt, kun 2/3 tekijästä täyttyy:

o Keskimääräinen työntekijämäärä on 250

o Nettoliikevaihto on 40 miljoonaa euroa

o Taseen loppusumma on 20 miljoonaa euroa

o Vakuutusyhtiöt ja luottolaitokset

o PK –sektori vuodesta 2026 eteenpäin

EU:n ulkopuoliset yhtiöt, jos:

o Nettoliikevaihto EU:ssa on vähintään 150 miljoonaa euroa ja

o Yhtiöllä on EU:ssa tytäryhtiö tai pysyvä toimipaikka

Ota avuksi standardit ja työkalut, mutta keskity olennaiseen

Keskeisenä suunnannäyttäjänä vastuullisuuteen toimii tällä hetkellä vuonna 2015 hyväksytyt YK:n kestävän kehityksen tavoitteet (SDG). Yritysvastuusta voi raportoida erilaisten standardien ja työkalujen avulla, jotka uudistuvat ja kehittyvät jatkuvasti. Standardeja ovat muun muassa GRI (Global Reporting Iniative), TCFD (Task force on climate-related financial disclosures), SASB (Sustainability Accounting Standards Board) ja NSRS (Nordic Sustainability Reporting Standard). Lisäksi yritysten arkeen vaikuttaa lainsäädäntöaloitteet, kuten EU-taksonomia, joka on osa EU:n Green Deal hanketta. EU taksonomia pyrkii määrittämään, onko raportoivan yhtiön toiminta vastuullista, ja kuinka suuri osuus liikevaihdosta, pääomasta ja operatiivisesta toiminnasta on taksonomian mukaista toimintaa. Yritysvastuukenttä on todella laaja, mutta sen haltuunottamiseksi kannattaa keskittyä oman yrityksen liiketoiminnan kannalta olennaisiin asioihin. Olennaisuutta pitää lähteä arvioimaan toiminnan vaikuttavuuden kautta. Panosta siis vastuullisuustyössäsi siihen, mihin yrityksen toiminnalla vaikutat eniten. Keskity siis olennaiseen.

Hsolutionsin ratkaisu

Oikein valittu raportointityökalu auttaa vastuullisuustyön aloittamisessa sekä helpottaa työn seuraamisessa ja raportoinnissa. Ratkaisu helpottaa niin yritysvastuukartoituksen tekemistä ja olennaisen datan keräämistä. Se myös helpottaa oikeiden KPI-mittareiden määrittämistä ja niiden raportointia.

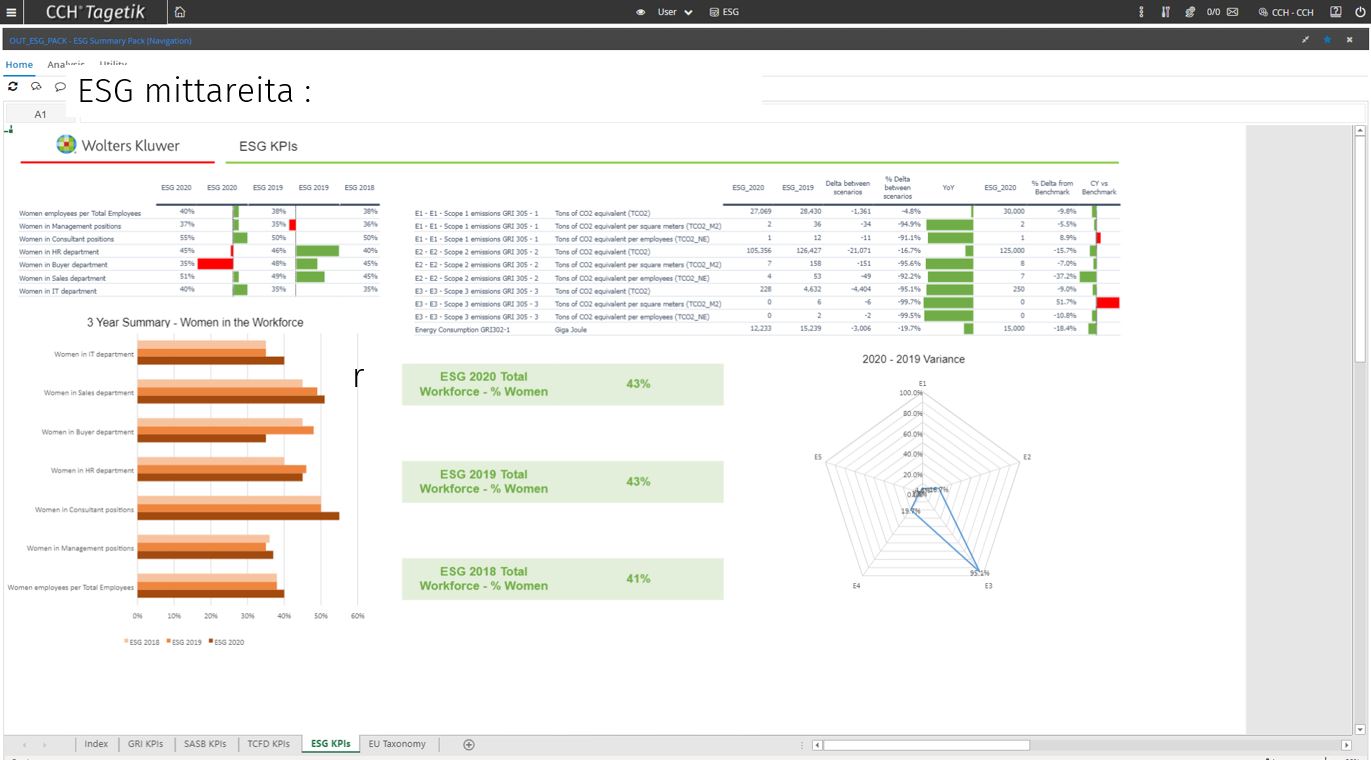

ESG ratkaisussa olemme valinneet yhteistyökumppaniksi Wolters Kluwer CCH Tagetik ESG ratkaisun. Lue lisää!

Meillä pitkä kokemus data-alustoista, integraatioista ja raportoinnista, joten voimme auttaa teitä

vastuullisuusraportoinnin tiedon määrittelyssä, integroinnissa ja hallinnassa. Olemme konseptoineet ESG Data Hubin, jonka avulla tietoja saadaan kerättyä keskitetysti eri data lähteistä jo vastuullisuus raportoinnin suunnittelu vaiheessa.